證券時報網

王一鳴

2025-05-12 19:13

證券時報記者 陳見南

在多重利好影響下,近期A股市場持續(xù)反彈。“五一”長假后市場持續(xù)走高,上周上證指數漲近2%,截至最新收盤,指數收報3342點,已收復4月7日的跌幅。

從ETF市場來看,上周ETF份額減少95.22億份,環(huán)比下降0.34%,最新為27854.96億份;總規(guī)模增加621.71億元,環(huán)比增長1.53%,最新為41235.16億元。

軍工ETF漲幅居前

據證券時報·數據寶統計,960多只股票型ETF中,上周有860多只復權單位凈值出現上漲。具體來看,通用航空ETF、通用航空ETF華寶、通信ETF、衛(wèi)星ETF等13只基金上周均漲逾5%,上述基金多只屬于軍工概念。通用航空ETF復權單位凈值大漲6.46%,表現最佳,其前十大重倉股包括萬豐奧威、洪都航空、航天彩虹等個股,其中航天彩虹、國睿科技等上周大漲逾14%,華力創(chuàng)通、洪都航空、聯創(chuàng)光電等個股漲逾7%。

上周軍工ETF表現較好,漲幅居前的基金中,軍工龍頭ETF、國防ETF、軍工ETF龍頭、軍工ETF、軍工ETF易方達、國防軍工ETF等均漲超5%。消息面上,印巴地區(qū)局勢緊張,當地時間5月7日,印度對巴基斯坦多個地點進行攻擊,作為回應,巴基斯坦也對印度發(fā)動了導彈襲擊,當天雙方戰(zhàn)機發(fā)生激烈空戰(zhàn)。

中郵證券表示,展望2025年,“建軍百年奮斗目標”任務進入下半場,軍工行業(yè)訂單有望迎來拐點,在服務于提升裝備性能或降低裝備成本的新技術、以新域新質作戰(zhàn)力量為代表的新產品、軍貿和軍用技術轉化帶來的新市場方向或蘊含更大彈性。

芯片ETF跌幅居前

上周影視、半導體、旅游及景區(qū)等申萬二級行業(yè)指數均跌超1%,相關板塊ETF也表現不佳,科創(chuàng)芯片和創(chuàng)新藥相關ETF跌幅居前,其中科創(chuàng)芯片設計ETF上周復權單位凈值跌2.85%,其前十大重倉股分別為寒武紀-U、瀾起科技、海光信息等,芯原股份、翱捷科技-U等上周均跌超12%。

今年以來,半導體板塊漲勢較好,市場有一定獲利回吐壓力。此外,近期中芯國際的業(yè)績指引低于預期,也打壓了市場情緒。

5月8日晚間,中芯國際發(fā)布2025年一季報,實現營業(yè)收入163.01億元,同比增長29.4%,環(huán)比增長2.41%;歸屬于母公司所有者的凈利潤13.56億元,同比增長166.5%,環(huán)比增長36.67%。雖然凈利潤同比大幅增長,但是營收環(huán)比增速低于上季度發(fā)布的業(yè)績指引。與此同時,中芯國際給出的二季度指引是“季度收入環(huán)比下降4%至6%,毛利率介于18%至20%的范圍內”。

資金抄底科技ETF

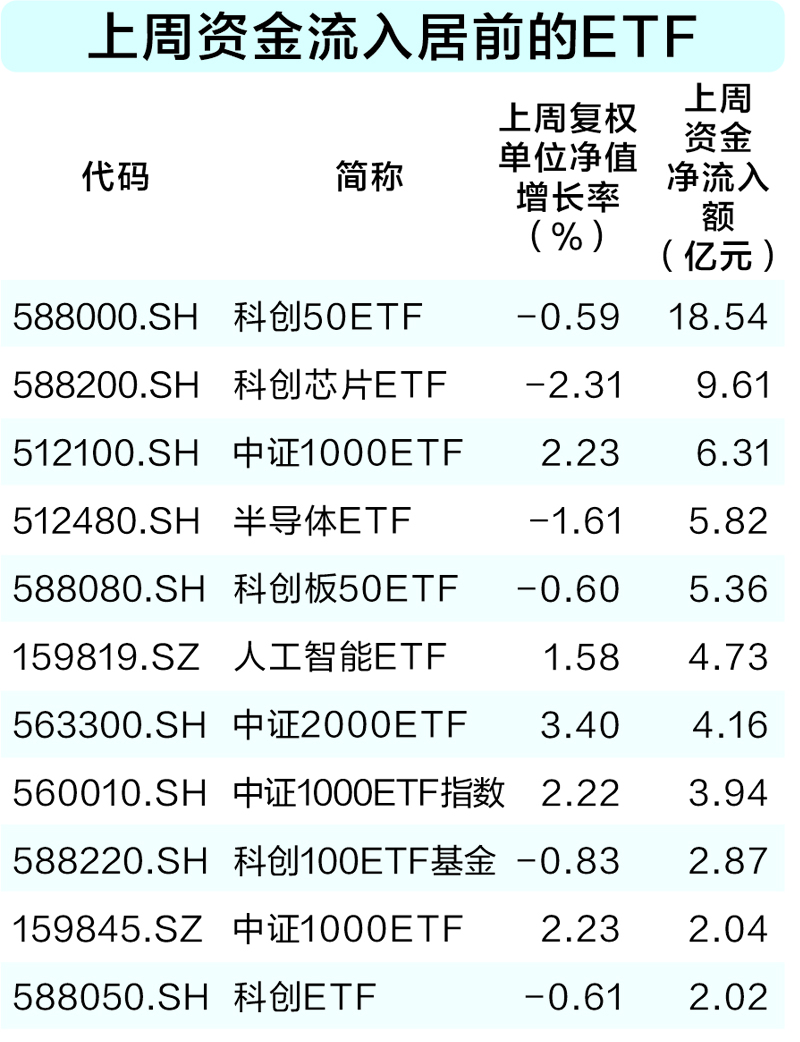

盡管如此,資金對半導體仍偏愛有加,抄底跡象明顯。據數據寶統計,上周資金凈流入排名前十的ETF有多只芯片主題基金,科創(chuàng)芯片ETF、半導體ETF凈流入金額均超5億元。此外,科創(chuàng)50ETF、科創(chuàng)板50ETF、人工智能ETF、科創(chuàng)100ETF基金等強科技屬性基金的資金流入額居前。

我國是全球最大的半導體市場。根據SEMI數據,2024年全球半導體設備市場規(guī)模達到1170億美元,同比增長10.2%,創(chuàng)歷史新高。從區(qū)域來看,中國大陸、韓國和中國臺灣仍然是半導體設備支出的前三大市場,2024年全球份額分別為42.3%、17.5%、14.1%。中國大陸繼續(xù)加大資本開支,2024年設備支出達到了495億美元,同比增長35.4%。

國聯民生證券表示,芯片行業(yè)的關稅充滿了不確定性,美國對于中國芯片行業(yè)的限制愈發(fā)嚴格,一方面對美系廠商的出口造成不利影響,另一方面或加速國內半導體行業(yè)的自主可控。半導體設備作為芯片行業(yè)的基石,國產替代進展直接關系國內芯片產業(yè)的發(fā)展,半導體設備行業(yè)有望率先完成美系廠商的替代。該機構指出,半導體產業(yè)鏈區(qū)域化逐漸凸顯,國內半導體自主可控迫在眉睫,建議關注國產替代相關產業(yè)鏈。